요즘 내 집 마련을 준비하는 신혼부부라면 한 번쯤 들어봤을 ‘신생아 특례대출’. 최저 1%대의 저금리로 최대 5억원까지 대출받을 수 있어서 정말 매력적인 상품이죠.

그런데 “5년 후에 금리가 오른다던데…” 하는 이야기를 듣고 불안해하시는 분들이 많아요. 오늘은 신생아 특례대출의 5년 후 금리 변동에 대해 쉽게 알려드릴게요. 미리 알아두면 계획 세우기 훨씬 수월하답니다!

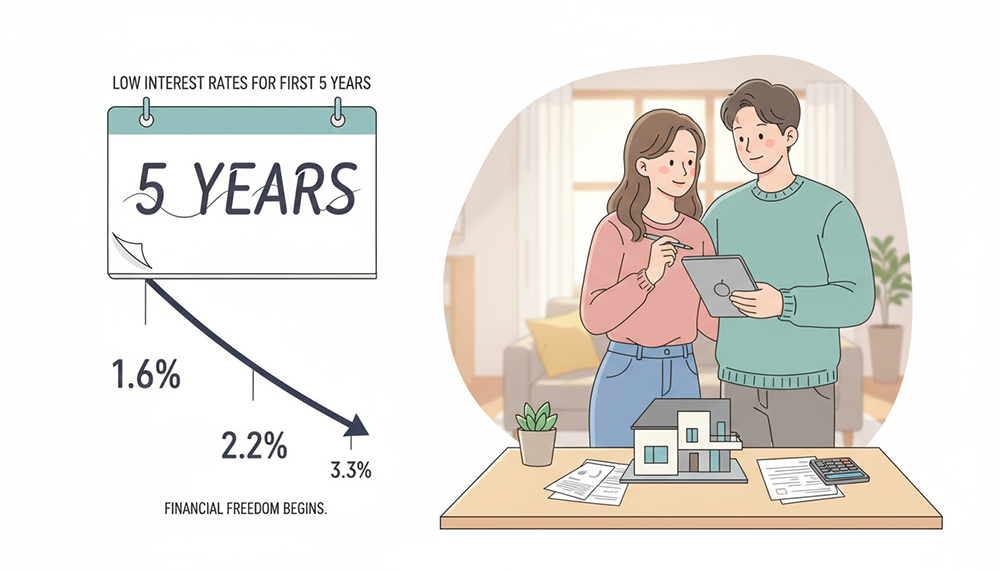

처음 5년, 정말 저렴한 금리로 시작해요

신생아 특례대출은 처음 5년간 특례금리가 적용돼요. 이게 바로 이 대출의 가장 큰 매력 포인트죠!

소득에 따라 이렇게 달라져요:

- 연소득 8,500만원 이하: 연 1.6%~2.7%

- 연소득 8,500만원 초과~1억 3천만원 이하: 연 2.7%~3.3%

시중 은행 주택담보대출이 보통 4~5%대인 걸 생각하면 정말 저렴한 금리예요. 마치 할인 쿠폰을 받은 것처럼 이자 부담이 확 줄어들죠.

5년 후, 금리는 이렇게 바뀌어요

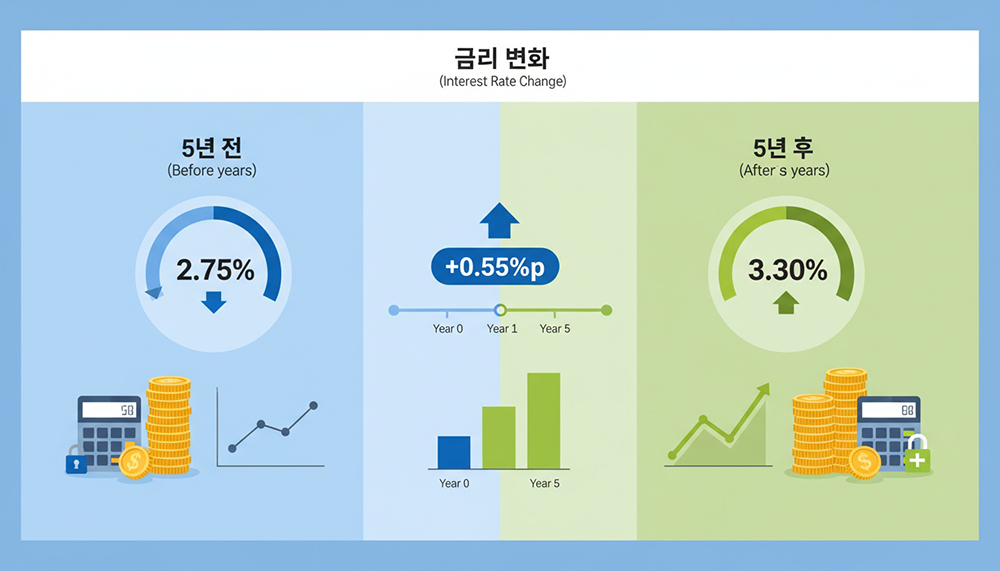

그럼 가장 중요한 질문! 5년이 지나면 금리가 어떻게 될까요?

📍 케이스 1: 연소득 8,500만원 이하라면

기존 금리에서 0.55%p만 올라가요.

예를 들어볼까요?

- 처음에 1.8% 금리로 시작했다면

- 5년 후에는 2.35%로 변경돼요

- 여전히 시중 금리보다 훨씬 낮은 수준이죠!

📍 케이스 2: 연소득 8,500만원 초과라면

이 경우는 시중은행 최저 대출금리 수준으로 전환돼요. 그때그때 시장 상황에 따라 달라질 수 있어서, 지금 정확히 몇 %라고 말씀드리기는 어려워요.

하지만 여기에도 희망이 있어요! 바로 다음에 소개할 ‘꿀팁’을 활용하시면 됩니다.

꿀팁: 아이를 더 낳으면 특례금리 연장돼요!

이게 정말 중요한 포인트예요. 많은 분들이 모르시는데요.

5년 내에 둘째, 셋째를 출산하면:

- 자녀 1명당 특례금리 적용기간이 5년씩 연장돼요

- 최대 15년까지 저렴한 특례금리를 유지할 수 있어요!

예를 들어,

- 첫째 낳고 대출받음 → 5년간 특례금리

- 3년 후 둘째 출산 → 5년 연장되어 총 10년

- 또 2년 후 셋째 출산 → 5년 더 연장되어 총 15년!

이렇게 계획적으로 활용하면 정말 오랫동안 혜택을 받을 수 있어요.

그럼 어떻게 준비해야 할까요?

1. 가계부 작성해보기

5년 후 금리 인상을 대비해서 지금부터 월 상환금액이 조금 올라간다고 가정하고 가계부를 작성해보세요. 여유 자금을 미리 모아두면 나중에 부담이 덜해요.

2. 소득 관리하기

연소득 8,500만원 기준이 중요하니까, 부부 합산 소득을 체크해두세요. 이 기준 이하로 유지하면 5년 후에도 금리 인상폭이 작아요.

3. 출산 계획 세우기

둘째, 셋째 계획이 있다면? 5년 내에 출산하는 게 금리 혜택을 계속 받을 수 있는 방법이에요. 물론 아이는 금리 때문에 낳는 게 아니지만, 어차피 계획이 있다면 이런 혜택도 활용하면 좋겠죠!

결론

신생아 특례대출의 5년 후 금리 변동, 생각보다 크게 걱정하지 않으셔도 돼요. 특히 연소득 8,500만원 이하라면 0.55%p 정도만 오르니까 여전히 저렴한 수준이거든요.

게다가 추가 출산으로 특례금리를 연장할 수 있다는 점도 큰 매력이에요. 지금부터 미리 계획을 세우고 준비한다면, 내 집 마련의 꿈을 훨씬 수월하게 이룰 수 있을 거예요.

궁금한 점이 있다면 주택도시기금 콜센터(1566-8993)나 은행 대출 상담을 통해 자세히 알아보시는 것도 추천드려요!

여러분의 행복한 내 집 마련, 응원합니다!